Vos Banques n'ont plus votre Argent car ils l'ont Investi dans des Obligations à taux Zéro, et Vendu à Découvert du Métal Argent dont les Prix Explosent en ce Moment !

À partir du n° 1 via Substack !

Quand le papier infini rencontre la réalité

Vous souvenez-vous de la Grèce en 2015 ?

Les banques étaient fermées.

Les retraits aux distributeurs automatiques étaient limités à 60 € par jour, puis à 50 €.

Les gens faisaient la queue pendant des heures pour retirer leur propre argent.

Des retraités s’évanouissaient dans les agences bancaires.

Les entreprises ne pouvaient plus payer leurs fournisseurs.

L’économie était paralysée, car personne n’avait accès à des espèces.

Il ne s'agissait pas de théorie.

C'étaient de vraies personnes qui ont dû découvrir qu'elles étaient des créanciers chirographaires dans un système bancaire qui avait pris des risques exorbitants avec leurs dépôts.

Et j'ai le pressentiment que cela va se reproduire bientôt.

Pas seulement en Grèce.

Mais dans des banques partout en Europe, des banques dont vous n'avez jamais entendu parler, qui vont se retrouver en difficulté.

Parce qu'elles ont investi dans les deux classes d'actifs les plus ennuyeuses qui soient.

Un métal.

Et des liaisons.

Votre dépôt n'est pas conservé dans un coffre-fort à votre nom.

Il fait partie d'un vaste fonds commun que les banques utilisent pour réaliser des investissements, assurer la liquidité du marché et générer des rendements.

Si ces investissements échouent, votre dépôt devient un passif que les banques ne peuvent plus honorer.

Vous devenez alors un créancier chirographaire, payé juste après les créanciers garantis.

Les créanciers garantis sont les grandes institutions, les courtiers principaux et les contreparties des produits dérivés.

Ils obtiennent les garanties, invoquent leur priorité légale et s'accaparent tout.

Vous aurez un numéro dans la file d'attente.

Et peut-être 60 € par jour si vous avez de la chance.

Cela peut paraître un peu dramatique, mais c'est exactement ce qui pourrait nous attendre…

Et l'argent pourrait bien être l'élément déclencheur.

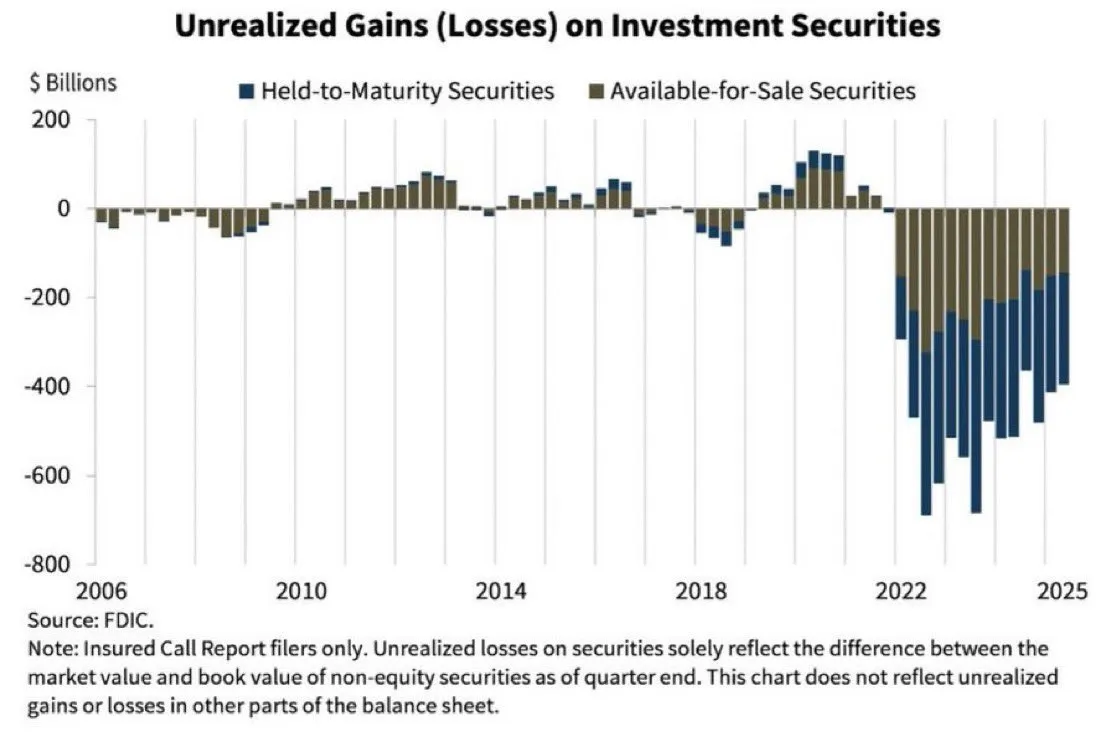

Les banques, tant américaines qu'européennes, sont assises sur une poudrière depuis des années.

Les obligations qu'elles ont achetées lorsque les taux d'intérêt étaient proches de zéro ?

Depuis que les banques centrales ont commencé à relever leurs taux en 2022, elles sont en situation de perte latente.

Les données exhaustives les plus récentes, datant de septembre 2023, ont montré que les pertes latentes des portefeuilles obligataires des banques de la zone euro représentaient en moyenne 30% de la valeur comptable des fonds propres.

Pour certaines banques, ce taux atteignait même 60%.

Et comme les taux d'intérêt devraient rester élevés jusqu'en 2024 et 2025, ces pertes ne disparaissent pas.

Elles couvent silencieusement dans les bilans, dissimulées par leur traitement comptable en tant que "placements financiers détenus jusqu'à échéance".

C'est la mèche qui couve.

Des milliards de pertes latentes. Des années de risques.

Des banques qui espèrent que les taux d'intérêt baisseront avant d'avoir besoin de liquidités.

Et maintenant, on ajoute de l'argent comme accélérateur de feu.

Les services de produits dérivés ont vendu à découvert l'Argent Métal.

Selon SprottMoney, plusieurs banques non américaines (probablement européennes) détiennent d'importantes positions courtes.

Contrats papier, en supposant que le prix reste gérable et que les contrats soient réglés en espèces.

Tenue de marché classique : perception des commissions, fourniture de liquidités. Rien d'inhabituel.

Deux placements sans intérêt.

Les obligations et l'argent. Des actifs sûrs.

Qu'est-ce qui pourrait mal tourner ?

Tout.

Les banques centrales ont commencé à relever les taux d'intérêt.

Ces obligations dites "sûres" sont désormais fortement déficitaires.

Des milliards de pertes qui n'apparaissent pas dans les bilans tant que les banques ne vendent pas.

Et l'argent ? Son cours d'ouverture était de 29,59 dollars l'once en 2025.

Vendredi 9 janvier 2026, il a clôturé à 79 dollars, soit une hausse de 167% en douze mois. (Aujourd'hui le 14 janvier 2026 il est proche de 93 $ soit plus de 212% d'augmentation en un an)

Les banques qui ont vendu à découvert à 29,59 $ et ont maintenu leurs positions accusent désormais des pertes de 167%.

Avec une position nominale d'un milliard d'euros, cela représente des pertes de 1,67 milliard d'euros.

Et la situation s'aggrave de jour en jour.

L'argent a atteint de nouveaux sommets la semaine dernière.

La Chine a annoncé des exigences de licence d'exportation à compter du 1er janvier : 121 millions d'onces d'exportations annuelles nécessitent désormais l'approbation du gouvernement.

Le CME a relevé les exigences de marge à 25.000 $ à compter de lundi, entraînant de nouveaux appels de marge.

Pourquoi est-ce que cela dépasse le simple cadre de l'argent et des obligations ?

C'est la structure même du système qui est en jeu.

Lorsque les marges requises pour ces positions courtes sur l'argent arrivent à échéance, les banques exigent des garanties.

Et quelles garanties possèdent-elles ?

Vous l'avez deviné : ces obligations à valeur négative.

La vente des obligations révèle les pertes.

Si elles ne sont pas vendues, les exigences de marge ne peuvent être satisfaites.

Dans les deux cas, vous êtes insolvable.

Voilà le risque exorbitant que prennent les banques européennes avec votre argent.

Pas avec le leur. Avec le vôtre .

Ils ont utilisé leurs dépôts pour parier à la baisse sur l'argent à 29,59 $.

Ils ont ensuite investi leurs dépôts dans des obligations sans rendement.

Et lorsque ces deux opérations ont tourné au désastre, ils n'ont pas liquidé leurs positions.

Au contraire, ils ont doublé leur mise.

Ils ont persévéré. Ils ont prié.

Ils ont parié sur une chute du cours de l'argent, une baisse des taux d'intérêt et un retour à la normale.

Avec votre argent.

Mais l'argent n'est qu'un déclencheur parmi d'autres.

Les obligations pourraient s'effondrer d'elles-mêmes si les taux d'intérêt remontent.

Une crise de la dette souveraine en France, en Belgique, en Italie ou en Espagne pourrait être l'élément déclencheur – et si l'on choisissait au hasard un pays de l'UE, tous seraient insolvables.

Implosions du marché immobilier commercial.

Une multitude de facteurs pourraient mettre le feu aux poudres.

Ce qui compte, c'est ce qui se passe quand ça explose.

Les marchés physiques de l'argent indiquent précisément à quel point nous approchons d'un point de basculement potentiel.

Les marchés de gré à gré londoniens, où les banques négocient physiquement le métal, affichent une forte déportation.

On obtient aujourd'hui un prix supérieur à celui de la promesse d'une livraison de métal demain.

La situation est extrêmement tendue.

À Shanghai, l'argent physique se négocie à 85 dollars, et à Dubaï à 91 dollars.

Le marché à terme du COMEX se situe à 79 dollars et son comportement semble normal.

Quelqu'un ment.

Et d'après mon expérience, ce n'est jamais sur le marché physique.

L'argent pourrait atteindre 134 dollars avant même que les fabricants de panneaux solaires – principaux moteurs de la demande industrielle – ne commencent à réduire leur consommation.

C'est le seuil de rentabilité, à partir duquel les profits de l'industrie solaire tombent à zéro et où elle commence à envisager de remplacer l'argent par du cuivre.

Or, ce remplacement prend au moins quatre ans à mettre en œuvre dans 300 usines à travers le monde.

L'industrie ne peut pas effectuer cette transition assez rapidement, même si le prix de l'argent atteignait 134 dollars demain. [ Source ]

De 79 $ à 134 $, cela représente une hausse supplémentaire de 70%.

Les banques ayant parié à la baisse à 29,59 $ auraient dû accepter des pertes de 353%.

Aucune institution ne peut survivre si elle détient simultanément des portefeuilles d'obligations dont la valeur est inférieure de 30% à ses fonds propres.

Mais il ne s'agit pas vraiment d'argent. Ni d'obligations.

Il s'agit de produits dérivés.

Le marché des produits dérivés transforme les faillites bancaires individuelles en effondrements systémiques.

Il relie les banques européennes aux banques américaines et asiatiques au sein d'un vaste réseau interconnecté d'obligations de contrepartie.

Des milliers de milliards de dollars de risques nominaux. De multiples nantissements.

Lorsqu'une banque fait faillite, ce n'est pas seulement l'établissement concerné qui est touché ; les répercussions se font sentir sur toutes les entreprises liées.

La garantie des dépôts fonctionne si une ou deux banques font faillite. Elle est inefficace si le réseau des produits dérivés provoque l'effondrement simultané de l'ensemble du système.

Il y a une raison pour laquelle Silicon Valley Bank, Signature et First Republic ont été intégralement indemnisées.

Les autorités de régulation avaient perçu le risque de contagion.

Elles avaient anticipé les conséquences d'une panique des déposants et de retraits massifs de leurs comptes.

Si une grande banque européenne s'effondre en raison de positions courtes sur l'argent ou de pertes sur les obligations, la contagion pourrait se propager immédiatement.

Les appels de marge se répercuteraient sur l'ensemble du système.

Les contreparties seraient plongées dans la tourmente.

Les créanciers garantis saisiraient les garanties.

D'autres banques paniqueraient.

Le chaos est difficile à maîtriser.

Un échec révèle des risques dans trois autres institutions.

Ces trois dernières en révèlent dans dix autres.

Et soudain, chacun réalise que rien n'a été résolu depuis 2008.

La situation n'a fait qu'empirer. On a tout étouffé.

Le système est pourri jusqu'à la moelle.

Alors qui paiera si – ou quand – tout cela explosera ?

Les gouvernements tenteront de les sauver.

Bien sûr. Ils annonceront des "mesures d'urgence", des "facilités de liquidités" et des "programmes d'aide temporaires".

Le système sera jugé "trop important pour s'effondrer", tandis que votre compte sera gelé.

Les autorités de régulation promettront des "réformes" et des "enquêtes", alors que vous n'aurez aucun accès à votre épargne.

Mais les gouvernements européens sont déjà lourdement endettés.

Le ratio dette/PIB de l'Italie est de 138%, celui de la France de 115%, celui de l'Espagne de 103 % et celui de la Grèce de 151%.

Ils n'ont tout simplement pas les moyens. Ils imprimeront de la monnaie malgré tout, mais cela ne fera qu'accentuer la dévaluation de leur monnaie.

Vos euros perdront de la valeur et vos dépôts seront gelés.

Si cela tourne mal — et j'espère que non, mais le risque est bien réel —, vos dépôts deviendront un passif qu'ils ne pourront pas honorer.

Vos économies se réduiront à des chiffres sur un écran inaccessible.

Votre compte deviendra une file d'attente pour les créanciers garantis qui prélèveront tout en premier.

C'est le pire. Le plus terrible.

Les banques ont spéculé avec votre argent sur des positions qu'elles ne maîtrisaient pas.

Elles sont prises au piège de pertes insurmontables.

Et quand tout s'effondrera, vous en paierez le prix.

Les traders qui ont parié là-dessus ?

Ils vont probablement se réfugier dans un gratte-ciel et apprendre à voler.

La solution de facilité.

Les dirigeants ? Ils touchent des parachutes dorés.

Les actionnaires ?

Ils ont vu les rapports trimestriels et auraient pu vendre.

Et vous ?

Vous pensiez que votre argent était en sécurité sur votre compte d’épargne.

Vous croyiez que l’assurance-dépôts vous protégerait.

Vous ignoriez que vous étiez un créancier chirographaire dans un jeu de hasard spéculatif.

JPMorgan l'a apparemment compris.

Selon certaines sources, la banque a liquidé ses positions courtes sur l'argent, s'élevant à 200 millions d'onces, et a acquis 750 millions d'onces d'argent physique, soit le plus important stock jamais constitué.

Elle a constaté que des institutions étaient prises au piège et ont adapté leur stratégie en conséquence.

Les investisseurs avisés se retirent avant l'effondrement.

Les banques fragiles s'accrochent, persistent à espérer, continuent de prendre des risques exorbitants avec des dépôts qui ne leur appartiennent pas, pariant sur la fin des rebonds, la stabilisation des taux d'intérêt et le retour à la normale.

Jusqu'à ce que ça ne soit plus comme ça.

Si cela tourne mal – et j'espère que non –, les véritables pertes ne se mesureront pas en milliards dans les bilans des banques.

Elles se traduiront par des retraités s'évanouissant devant des banques fermées, par des petites entreprises incapables de payer leurs employés, et par des familles ne pouvant plus se nourrir car les distributeurs automatiques ne délivrent que 60 € maximum, un plafond qui ne cesse de baisser.

Il ne s'agit pas d'une théorie du complot.

Ce sont les conséquences.

Les banques recherchent des rendements dans un contexte de taux d'intérêt nuls.

Les produits dérivés sont considérés comme des machines à gagner de l'argent magiques, sans risque de contrepartie.

Les autorités de régulation autorisent la comptabilisation des titres "à l'échéance" pour masquer des pertes catastrophiques.

Un système qui traite vos dépôts comme des actifs bancaires spéculatifs, plutôt que comme un patrimoine client nécessitant une protection.

Et vous payez pour leur incompétence, leur cupidité, leur stupidité.

Ni les traders. Ni les dirigeants. Ni les actionnaires.

Elle.

Vous voyez, j'attends l'effondrement de ce château de cartes depuis 2012.

Pendant plus d'une décennie, je me suis trompé sur le moment.

Le système est plus résistant que je ne l'aurais cru.

Ou plus précisément : les autorités de régulation sont bien meilleures pour masquer les problèmes que je ne l'aurais imaginé.

Mais résistant ne signifie pas stable.

Et blanchir à la chaux ne signifie pas réparer.

La situation est explosive.

Les produits dérivés relient des banques fragiles à travers les continents.

Votre banque n'a pas votre argent.

Cela comporte des risques. Des risques de contrepartie.

Des positions déficitaires dont il est impossible de se sortir sans anéantir ses fonds propres.

Peut-être que les taux d'intérêt baisseront et que les obligations se redresseront.

Peut-être que le cours de l'argent s'effondrera et que les vendeurs à découvert s'en tireront à bon compte.

Peut-être que je me trompe encore et que nous traverserons une autre décennie difficile.

Mais le système ne se renforce pas.

Il devient plus fragile. Il est plus interconnecté.

Il est plus dépendant du bon fonctionnement du système.

La Grèce de 2015 n'est pas un souvenir lointain.

C'est un avant-goût.

Les déposants portugais.

Les déposants espagnols.

Les déposants italiens.

Les déposants allemands, quand les comptes de la Deutsche Bank s'effondreront.

60 euros par jour.

Si vous avez de la chance.